在现代社会中,数字货币和数字钱包的盛行吸引了越来越多的用户参与其中。尤其是像**OK数字钱包**这样的平台,声称提供便捷的加密货币管理和交易方式,但随之而来的各种质疑和担忧也不容忽视。在这篇文章中,我们将全面探讨OK数字钱包的真实性、功能、潜在风险以及用户体验,帮助广大用户做出明智的决策。

OK数字钱包是一种数字资产管理工具,通常用于存储、管理和交易加密货币。用户可以通过该平台方便地进行货币转账、投资、提现等操作。OK数字钱包声称支持多种加密货币,包括比特币、以太坊等主流币种,并且具备便捷的操作界面和安全的存储机制。

数字钱包的工作原理是通过生成特定的地址和私钥,来保障用户的资产安全。用户可以在钱包中数字资产的储存、交易等操作,这一系列的过程通常比传统金融手段更为迅速。不过,其背后的技术架构和安全性也需要用户进行深入了解。

尽管有许多人对数字钱包存有疑虑,但**OK数字钱包**也有其独特的优势。以下是一些主要特点:

尽管OK数字钱包有许多优势,但用户需要意识到其中潜在的风险。以下是一些主要风险:

用户在使用任何数字钱包之前,都应该进行充分的研究和调查,以确保选择安全、可信赖的平台。以下是一些辨别数字钱包真实性的方法:

用户在考虑使用**OK数字钱包**时,最关心的莫过于安全性问题。虽然该钱包采取了多种安全措施,例如数据加密和双重认证,但安全性仍然需要用户自身的意识与配合。首先,用户应该注意妥善保管自己的私钥,切勿随意泄露给第三方。同时,不要使用公共网络进行资金转账,以降低被黑客攻击的风险。此外,用户还应定期检查账户的异动,及时发现和处理潜在问题。

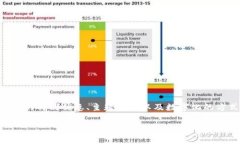

在使用**OK数字钱包**进行交易时,用户可能会遇到各种费用,例如交易手续费和提现手续费。不同钱包的费用标准可能有所不同。用户在选择钱包时,应该提前了解所有相关费用。此外,部分数字钱包可能会提供免手续费的活动,用户可以在活动期间进行交易,以省去不必要的开支。

提现过程中,用户需要确保交易账户与银行账户信息的一致性。在**OK数字钱包**中,用户通常需要选择提现功能,输入提现金额和相关的银行账户信息。需要注意的是,提现金额可能会受到每日限额的限制,用户在进行资金提现时要了解这些政策。此外,提现到账时间因银行的不同而有所差异,通常在1到3个工作日内。因此,用户在进行提现操作时需提前计划,以避免资金周转的困难。

私钥是数字钱包的唯一钥匙,一旦丢失,用户将无法再访问或使用其钱包中的资金。大多数数字钱包不提供找回私钥的功能,因此,对用户而言,妥善保管私钥是必要的。在使用**OK数字钱包**时,用户应当注意备份私钥,并存放在安全的地方,例如使用密码管理器。此外,设置安全的问题和二步验证进行额外保护,也能降低丢失私钥的风险。

对于初学者而言,**OK数字钱包**凭借其简易的操作界面和直观的功能,确实是一个不错的选择。平台通常提供用户指南以及基础的学习资料,帮助新用户了解数字货币的基本运作方式。然而,初学者在使用时仍需保持谨慎,充分了解市场的变化和潜在风险,以避免在投资中造成不必要的损失。通过期望合适的学习过程和市场知识,初学者完全有机会利用数字钱包进行合法且有效的投资。

综上所述,**OK数字钱包**作为一个新兴的数字资产管理工具,为用户提供了许多方便与快捷。然而,用户也必须对其潜在的风险保持敏感。选择合适的平台、了解账户安全以及掌握相关的法律法规,都是确保您在数字货币市场中顺利进行投资的基础。如果您决定使用OK数字钱包,请务必进行全面的研究,并在投资时保持谨慎,以保护您的资产安全。

leave a reply